V dnešnej dobe si kúpite na úver čokoľvek. Dom, auto, televízor, zariadenie bytu, dokonca aj potraviny. Nákup za cudzie sa stal súčasťou nášho každodenného života. Situácia je pre veľa ľudí neprehľadná aj vďaka vynaliezavosti finančných inštitúcií v tom, ako zaobalene pomenúvajú úver. Označenia akými sú napríklad hypotéka, spotrebný úver, povolené prečerpanie, kreditná a revolvingová karta, nákup na splátky alebo leasing, znamenajú vždy to isté – úver.

Pozor na malú násobilku

Na úver sa dá aj investovať. Margin, lombard alebo aj kontokorent, to sú názvy, ktorými sa označuje investovanie na úver. Radi by sme upozornili na nešvár, ktorý sa vyskytuje v niektorých inštitúciách – nazvime ho „virtuálne investovanie na úver“. V čom spočíva?

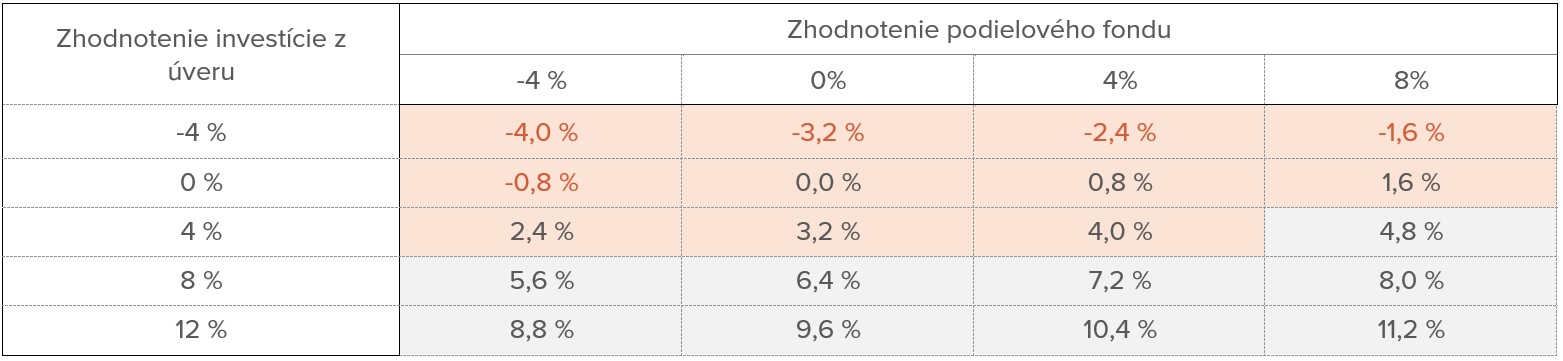

Finančná inštitúcia predá klientovi podielový fond, povedzme, za 100-tisíc euro. Podľa realistického scenára, ktorý prezentuje, môže tento fond klientovi zarobiť 6 %. Zároveň mu inštitúcia ponúkne úver (napríklad kontokorent) zabezpečený týmto podielovým fondom napríklad vo výške 80-tisíc euro pri úrokovej sadzbe 4 % p.a. Na prvý pohľad to je super obchod, ak ale neberieme do úvahy poplatky. Ako vždy je diabol ukrytý v detailoch. Poďme si spočítať, kto sa bude na konci smiať.

Či podielový fond zarába alebo nie, finančná inštitúcia získa na správcovskom poplatku napr. 1,5 %, čiže 1 500 euro ročne. Na úrokovej marži z úveru získa povedzme 2 % p.a., čo predstavuje ďalších 1 600 euro ročne. Spolu to je 3 100 euro (teda viac ako 3 % z investovanej sumy). Okrem toho klient ešte zaplatí vstupné poplatky a poplatky za poskytnutie úveru.

Predpokladajme, že spomenutý podielový fond dosiahne zhodnotenie -4, 0, 4 alebo 8 %. Peňažné prostriedky zo získaného úveru klient investuje do veľmi atraktívnej investície, ktorá prinesie -4, 0, 4, 8 alebo 12 %. Ako na tom bude klient?

Niekedy je na tom klient lepšie, inokedy horšie. No v zásade platí, že pokiaľ jeho celkové zhodnotenie nepresiahne 4 % (oranžové bunky), celá táto investičná štruktúra mu bude nanič.

Niekoľkonásobne nižšie poplatky

Pokúsme sa ale urobiť to isté inak. Zo spomínaných vlastných 100-tisíc euro investujte do podielového fondu len 20-tisíc a zvyšných 80-tisíc vložte do vyššie spomínanej atraktívnej investície. Koľko na takejto konštrukcii zarobí finančná inštitúcia? Poďme si to spočítať.

Na správcovskom poplatku zarobí 300 euro (1,5 % x 20 tis. euro) a na úverovej marži nič. Teda celkovo je to len 300 euro, čo je v porovnaní s predchádzajúcim príkladom 10-krát menej! Okrem toho – na vstupných poplatkoch zaplatí klient 5-krát menej (investujete len pätinu) a za poskytnutie úveru neplatíte nič.

Pozrime sa, ako pri tejto alternatíve dopadne klient.

Určite je na tom klient lepšie – má nižšie potenciálne straty, logicky aj zisky, no najmä zaplatí oveľa nižšie poplatky! Práve poplatky patria medzi faktory, ktoré z dlhodobého hľadiska významne ovplyvňujú hodnotu investície.

Ak vám teda nejaká finančná inštitúcia ponúka investovanie na úver bez toho, aby ste to potrebovali, alebo ste o to žiadali, bežte od nej preč. Nie je za tým nič iné, len snaha „vytlačiť“ čo najviac na poplatkoch.