Inflácia výrobcov (PPI) v Nemecku poskočila na nové rekordy, čo bude mať negatívne následky na celkovú infláciu v krajine. Problémy s plynom a elektrickou energiou sa tak prelejú do zvyšných oblastí ekonomiky a aj do ďalších štátov.

TÝŽDEŇ V SKRATKE

Súčasné problémy s elektrickou energiou v Nemecku a so zemným plynom naberajú na obrátkach. Po tom, ako sa už zdalo, že inflácia v Nemecku dosiahla možno svoj vrchol prišlo nemilé prekvapenie. Index cien výrobcov (PPI) poskočil o 5,3 %, pričom sa očakával rast len na úrovni 0,7 %. Ide o najvyššiu medzimesačnú zmenu za posledných 25 rokov. Celkovo medziročná zmena inflácie na vstupoch výrobcov produktov medziročne vzrástla o 37,2 %. Inak povedané, výrobné náklady sa v Nemecku najmä kvôli rastu energetických komodít zvýšili medziročne o takmer 40 %. Energeticky náročná výroba tak trpí zvýšenými nákladmi a znižuje sa jej konkurencieschopnosť. V neposlednom rade to povedie k obmedzeniu výroby, zníženiu výrobných kapacít k rastu nezamestnanosti a ďalšiemu rastu cien vyrábaných tovarov a produktov. Inflačné tlaky na strane vstupov sa tak prelejú na stranu výstupov – do cien konečných tovarov. To naznačuje, že inflačný vrchol tak ešte stále nemusí byť za nami a európska ekonomika sa môže ponoriť hlbšie do recesie.

[infogram id=“6220aa4a-94ca-42e9-9e77-36820cb53ed9″ prefix=“047″ format=“interactive“ title=“Vývoj inflácie výrobcov v Nemecku v %“]

ZAUJALO NÁS

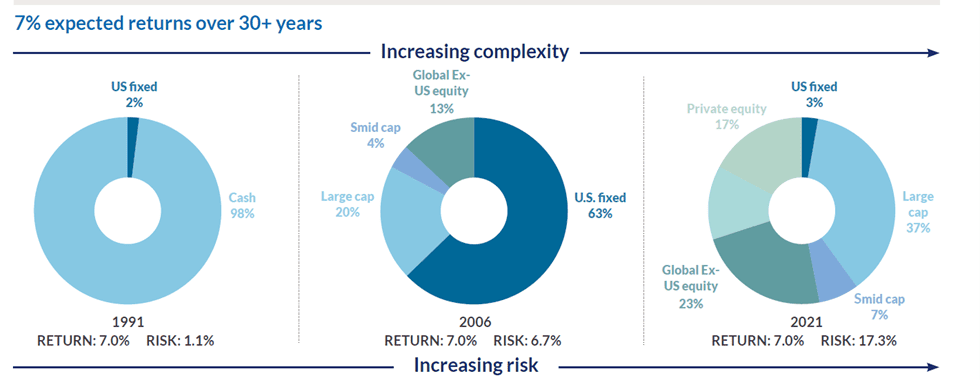

Investovanie sa v posledných tridsiatich rokoch dramaticky zmenilo. V roku 1991 vám v USA na dosiahnutie 7 %-ného výnosu stačila jednoduchá úložka v banke a menej ako 5 % štátnych dlhopisov v portfóliu. O pätnásť rokov neskôr sa situácia zmenila – v roku 2006 ste na dosiahnutie rovnakého 7 %-ného výnosu potrebovali mať zhruba tretinu portfólia v akciách a dve tretiny v štátnych dlhopisoch. Úložky v banke vám už vôbec nestačili na generovanie výnosu a rizikovosť takéhoto portfólia narástla oproti roku 1991 šesťnásobne. Teda investor podstupoval omnoho vyššie kolísanie hodnoty investície.

Čo sa stalo o ďalších pätnásť rokov, teda v roku 2021? Investori pre 7 %-ný ročný výnos lovili ešte v rizikovejších vodách. Viac ako 90 % museli mať zainvestované v akciách a private equity a menej ako 5 % v štátnych dlhopisoch. Takéto portfólio bolo 16x rizikovejšie ako v roku 1991 a investori sa museli pripraviť na možnosť kolísania hodnoty ich majetku. Hlavným dôvodom, prečo investori museli siahať stále po rizikovejších aktívach, bol pokles úrokových sadzieb.

V roku 1991 boli základné sadzby v USA na úrovni 7 % a na získanie výnosov vám stačila „vkladná knižka“. V roku 2021 boli sadzby na nule a ich priemer od roku 2006 bol len jedno percento. Na dosiahnutie očakávaných ziskov tak nestačili úložky ani dlhopisy a investori boli nútení loviť v rizikovejších vodách – teda medzi akciami či private equity. S tým, ako dnes rastú úrokové sadzby, možno vidíme bod zlomu. Portfóliá sa viac priblížia tým z roku 2006 a investori nebudú nútení podstupovať tak vysoké riziko.

Obrázok 1: Zmena portfólii v čase – rast rizikovosti a komplexnosti pri zachovaní rovnakého výnosu. Zdroj: Partners Group Investment US

OČAKÁVANÉ UDALOSTI

Nový týždeň prinesie zasadnutie čínskej centrálnej banky. Tá po posledných slabých ekonomických dátach okamžite siahla po znížení základnej úrokovej sadzby na podporu ekonomického rastu. Pondelkové zasadnutie bude pozorne sledované investormi- či v základnej úrokovej sadzbe dôjde k novým posunom. Vo štvrtok nás čakajú výsledky HDP z USA za druhý kvartál – pôjde už o druhý odhad – kde by sa malo potvrdiť, že ekonomika USA je v technickej recesii. V piatok budú zverejnené výsledky inflácie z USA, čo je kľúčový parameter pre ďalšie kroky centrálnej banky – Fed.