Súčasný vývoj akciových trhov investorov neteší. Dobrou správou však je, že ceny komodít sa vracajú k minuloročným úrovniam, čo by mohlo do budúcna zmierniť tlak na infláciu. Ako dlho môže súčasný stav ešte trvať? Nápovedou môže byť to, aké poklesy v minulosti akcie zažili.

TÝŽDEŇ V SKRATKE

Na všetkých dopadajú dôsledky energetickej krízy, ktorá je výsledkom vpádu ruských vojsk na Ukrajinu a následnej reakcie západu v podobe sankcií. Obmedzenie dodávok ropy a plynu do Európy malo za následok rast ich cien na svetových trhoch, a tiež rast cien elektrickej energie, ktorá sa z plynu čiastočne vyrába.

Vysoká miera inflácie na seba nenechala dlho čakať, na čo museli bezprostredne reagovať centrálne banky zvyšovaním úrokov, aby aspoň čiastočne stlmili inflačné tlaky v ekonomikách. Tento mix zvýšil riziko ekonomickej recesie, čo opätovne viedlo k poklesu cien komodít na svetových trhoch.

Ak sa pozrieme na ropu – tá sa obchoduje o 7 % vyššie, ako v tomto období pred rokom. Na porovnanie – v júni bola o 40 % vyššie. Cena zemného plynu už nie je vyššie oproti minulému roku, pričom ešte v auguste bol o 110 % drahší. Ak sa pozrieme na celý komoditný mix, kam spadajú energie, plodiny, stavebné materiály, drahé či priemyselné kovy, jeho cena je vyššie „len“ o 7,1 % oproti hodnotám z minulého roku. V júni to bolo o 30 %.

Pozitívne je, že inflácia by sa už nemusela zvyšovať tak razantne a pravdepodobne nebude ťahaná cenami komodít, ktoré až doteraz vytvárali veľmi silný tlak na všetky ceny v ekonomike, keďže vstupné suroviny sa premietajú v celom cykle produktu a aj na finálnej cene. Tlak na vyššie ceny v ekonomike tu s nami ešte nejaký čas bude, avšak je možné, že ak sa situácia dramaticky nezmení k horšiemu, to najhoršie by sme už mohli mať za sebou.

[infogram id=“3ea6dae1-2081-4e19-ad89-1de390696171″ prefix=“p5Z“ format=“interactive“ title=“Zmena jednotlivých komoditných tried za posledný rok – indexované“]

ZAUJALO NÁS

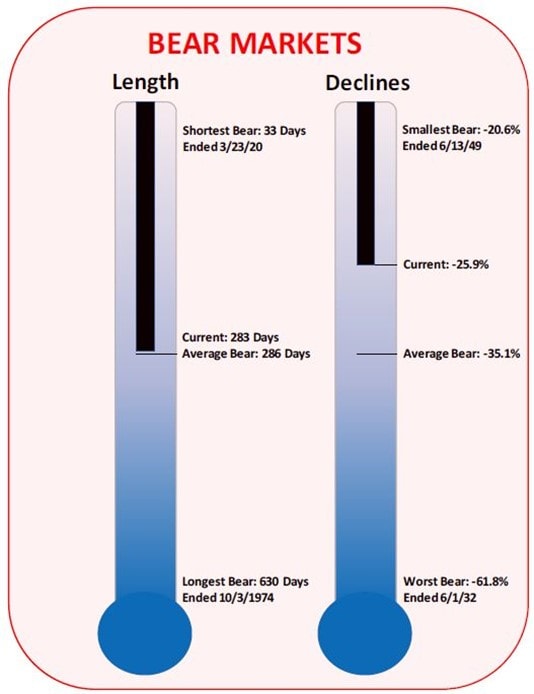

Akciové trhy sa dnes nachádzajú v takzvanom „medveďom trhu“. To znamená, že od svojich posledných vrcholov poklesli o viac ako 20 %. V celej histórii trhov sme už zažili niekoľko desiatok takýchto medvedích trhov, najkratší trval len 33 dní a bol v marci 2020, keď prišiel Covid-19. Naopak najdlhší medvedí trh sme zažili v roku 1974, ktorý trval až 630 dní a bol spôsobený ropnými šokmi.

V priemere medvedí trh trvá 286 dní, čo je prakticky zhodné trvanie s aktuálne prebiehajúcim. Môže to indikovať, že akciové trhy majú už najhoršie za sebou? Ale čo rozsah poklesu? Najmenší medvedí trh bol v roku 1949, kedy pokles len ľahko prekonal -20 %, na úroveň -20,6 %. Naopak najhlbší medvedí trh sme tu mali v roku 1932, čo bolo po veľkej hospodárskej kríze, ktorá vyústila do druhej svetovej vojny. V tom čase akcie poklesli o -61,8 %. Priemerný medvedí trh sprevádza pokles -35,1 %, dnes máme za sebou pokles takmer -26 %.

Môže dôjsť k ďalšiemu poklesu, ale ten už nemusí byť tak markantný, ak sa na trhu neobjaví neočakávaná udalosť. Medzi takéto udalosti by sme mohli radiť bankrot nejakej zo systémovo veľkých bánk alebo napadnutie Taiwanu Čínou. To by akcie rozhodne zrazilo o ďalšie desiatky percent smerom nadol.

Obrázok 1: Porovnanie medvedích trhov, zdroj: Financial Times

OČAKÁVANÉ UDALOSTI

Nový týždeň prinesie zasadnutie Európskej centrálnej banky, ktorá plánuje zvýšiť úrokové sadzby z 1,25 % na 2,0 %. To povedie k rastu úrokov na spotrebných úveroch aj hypotékach. Centrálna banka sa tak snaží zakročiť proti vysokej inflácii. Čína ukáže výsledky HDP za tretí kvartál, ktoré sa očakávajú na úrovni 3,4 %. Boli presunuté o týždeň neskôr, pretože prebehlo výročné zasadnutie čínskeho politbyra. Vo štvrtok budú zverejnené výsledky HDP USA za tretí kvartál. Jedná sa o prvý odhad a očakáva sa rast ekonomiky o 2,0 %.