Začal sa cyklus znižovania úrokových sadzieb, ktorý by mal pomáhať ekonomickému rastu. Posledné dva roky boli sprevádzané vysokou infláciou a prudkým nárastom úrokových sadzieb, čo sa prejavilo zhoršenou schopnosťou získať úver, drahšími hypotékami, ale aj drahšími podnikateľskými úvermi. Na druhej strane, aj produkty ako termínované vklady sa opäť vrátili do pozornosti investorov, lebo prinášali vyšší úrok. Týmto časom však odzvonilo a cyklus sa začína postupne obracať.

ECB v júni prvýkrát znížila úrokovú sadzbu a v septembri pokračovala v znižovaní. Zo 4,25 % sa základná sadzba dostala na 3,65 % a očakáva sa, že úroky sa budú opäť znižovať v decembri, v januári aj v marci. Sadzby tak do konca prvého kvartálu 2025 môžu v Európe poklesnúť o ďalších 0,75 %.

Deje sa tak hlavne preto, že centrálnym bankám sa darí tlačiť infláciu blízko k dvojpercentnému cieľu a zaškrtené financovanie si už postupne začína vyberať svoju daň na ekonomike. Preto treba dať nohu z pomyselnej „brzdy“ dole a nevyhnutné je začať šliapať postupne na „plynový pedál“, aby sa ekonomika nezastavila.

Aj v USA sme videli prvé zníženie úrokových sadzieb o 0,5 %, čo len podporuje naratív o zmene globálneho úrokového cyklu, pričom sadzby budú v najbližšom roku pravdepodobne ďalej klesať.

Nahrávajú tomu aj zhoršujúce sa makroekonomické ukazovatele USA ako najväčšej ekonomiky sveta. Mierne rastie miera nezamestnanosti, stúpa počet bankrotov a spomaľuje sa ekonomická aktivita meraná cez predstihové ukazovatele. Otázkou je, aké budú dôsledky. Teda či to bude „mäkké pristátie“ a zníženie sadzieb bude dostatočné a včasné na to, aby odvrátilo hrozbu recesie a prinieslo lacnejšie financovanie. Alebo uvidíme „tvrdé pristátie“ a ekonomické ukazovatele sa budú naďalej zhoršovať, čo povedie k negatívnej špirále, ktorá dostane americkú ekonomiku do recesie a centrálna banka bude tak povediac len „hasiť požiar“ následným vynúteným rýchlym poklesom sadzieb. Pre niektoré subjekty to však už môže byť neskoro, nakoľko budú zbankrotované alebo prepustia časť zamestnancov.

V tejto chvíli ešte nikto nevie, či pôjde len o spomalenie ekonomiky USA a postupné znižovanie sadzieb, alebo o sklz do recesie aj napriek postupnému poklesu úrokovej miery. V takom prípade sa americká ekonomika nevyhne negatívnej špirále, ktorá bude zakončená prudkým znížením sadzieb zo strany Fedu. To sme mohli vidieť v rokoch 2001-02, v rokoch 2008-09 alebo počas Covidu v rokoch 2019-20.

Odhadovaná pravdepodobnosť recesie v USA je aktuálne na úrovni 34 %, podobne, ako tomu bolo už aj na začiatku tohto roka. Základným scenárom je tak „mäkké pristátie“. História nás však učí, že by sme mali byť pripravení na všetky alternatívy.

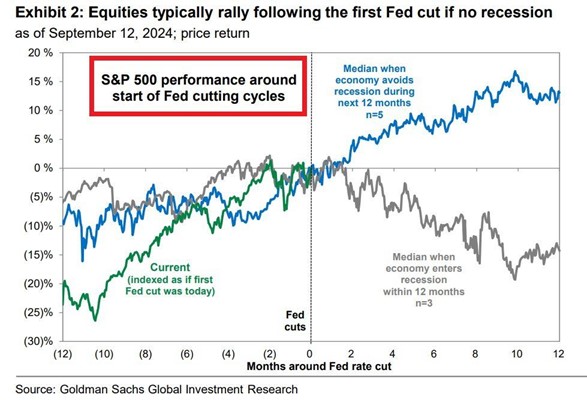

To, či ekonomika skĺzne do recesie alebo nie, sa odráža aj na výkonnosti akciových trhov. Graf ukazuje, že po prvom znížení sadzieb zo strany Fedu, ak do 12 mesiacov nastala recesia, akciový index S&P 500 klesol o 14 %. Naopak, ak do 12 mesiacov od prvého zníženia sadzieb Fedom nenastala recesia, akcie reprezentované indexom S&P 500 boli vyššie o 13 %.

Hlavným rizikom pre ďalší vývoj na finančných trhoch je tak hrozba „tvrdého pristátia“ ekonomiky. Jedným z riešení pre investorov môžu byť v takomto prípade zaistené produkty, ktoré chránia pred prípadným poklesom trhov a v prípade rastu násobia výnos.

Očakávaný pokles úrokových sadzieb by zároveň mohol priať malým spoločnostiam, ktoré sú náchylnejšie na externé financovanie, a teda aj na jeho cenu v podobe úrokových sadzieb. Práve Small Caps by mohli byť z hľadiska strednodobého potenciálu lepšie ako samotný S&P 500. Ich zhodnotenie po poklese sadzieb bolo v priemere 25 %, pričom S&P 500 dosiahol 13 % do roka od zníženia sadzieb.

Pokles úrokových sadzieb v neposlednom rade povedie aj k poklesu úrokov na dlhopisovom trhu. Teraz tak môže byť jedna z posledných možností, ako si zafixovať vyššie výnosy na dlhšiu dobu. V prípade korporátneho dlhopisu CSAG to môže byť až 7,3 % na 4 roky. Takto vysoké úroky budú totiž čoskoro minulosťou a celý dlhopisový trh začne reagovať na pokles sadzieb.

Ak takéto typy produktov vyhovujú vašim investičným preferenciám a stratégii, radi vám ich pomôžeme zaradiť do vášho portfólia. Pre viac informácií, prosím, kontaktujte svojho konzultanta alebo nám napíšte mail na info@across.sk.