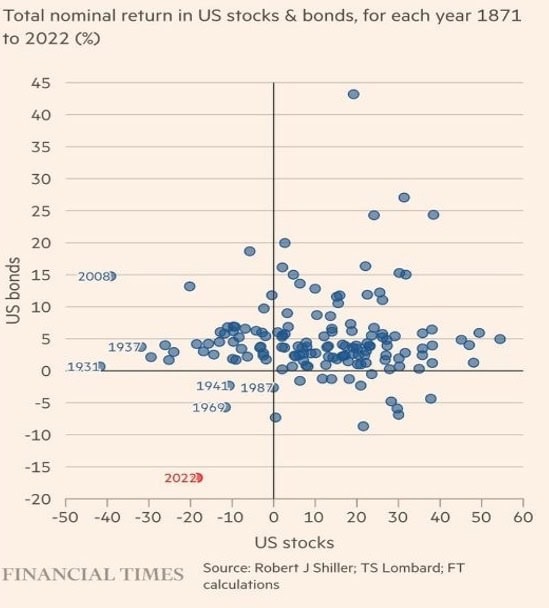

Po „žatve“ v roku 2021 prišiel rok 2022 so silnou korekciou, ktorá bola spôsobená aj vplyvom neočakávaných udalostí. Najmä vojna na Ukrajine a následná búrka na trhu s energetickými komoditami zatočili s inflačnými plánmi centrálnych bánk, ktoré museli vynakladať na jej skrotenie čoraz viac úsilia v podobe agresívneho rastu úrokových sadzieb. To zlikvidovalo vidiny na ďalší rok nadpriemerných ziskov a naopak, prišiel najhorší rok pre akciovo-dlhopisového investora v histórii.

Graf 1: Výsledky jednotlivých rokov akciovo-dlhopisového portfólia od roku 1871, zdroj: Financial Times

Centrálne banky budú pokračovať v brzdení inflácie

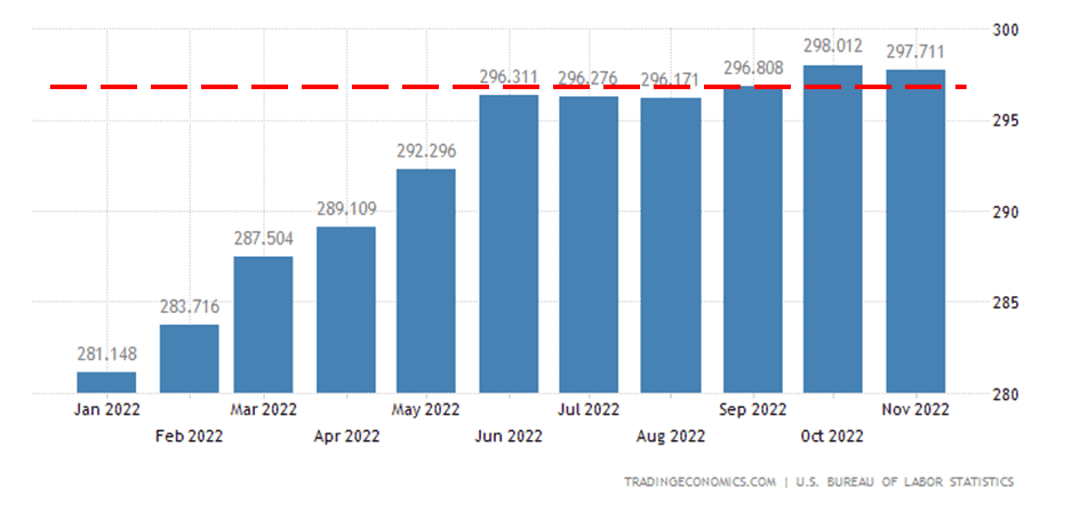

Aj v roku 2023 sa centrálne banky budú snažiť znížiť infláciu k ich stanovenému cieľu dvoch percent. Očakávame, že v prvej polovici roka bude kulminovať rast sadzieb, ktorý už v USA pribrzdil rast cien. Zvyšok práce spraví bázický efekt. Ak sa podarí udržať ceny na súčasných úrovniach, v máji by sa inflácia v USA mohla priblížiť k cieľu – 2 % (viď graf 3 – Index cien v USA).

Pravdepodobnosť tohto scenára narastá, keďže v prvom kvartáli bude pokračovať uťahovanie menovej politiky a rast úrokových sadzieb až k úrovniam okolo 5 %. V eurozóne si na pozitívne efekty menovej politiky budeme musieť počkať. ECB by sa mohla priblížiť k cieľu inflácie na jeseň 2023.

Graf 2: Cyklus menovej politiky vo svete, zdroj: JP Morgan

Inflácia by mala poklesnúť, v druhej polovici roka výraznejšie aj v EÚ

Pomáhať by tomu mal hlavne bázický efekt. V USA sa už 6 mesiacov darí držať ceny stabilné a tým, že sa porovnáva medziročná zmena (január s januárom, február s februárom, atď.), ak sa podarí udržať ceny na súčasných úrovniach, americká inflácia bude v cieli už pred letom. V lete môže byť dokonca blízka nule. V EÚ si na tieto pozitívne efekty reštriktívnej menovej politiky budeme musieť ešte chvíľu počkať. Viac by sa to na cenách mohlo prejaviť v druhej polovici roka 2023.

Graf 3: Cenový index v USA; zdroj: tradingeconomics

Príde spomalenie ekonomiky – aké bude, to zatiaľ nevieme

Je viac ako isté, že dôjde k spomaleniu ekonomickej aktivity. A to nielen na starom kontinente, ale aj na opačnej strane Atlantiku. Čo je však stále neznáme je, aké veľké škody v ekonomike vyvolá najagresívnejšie zvyšovanie sadzieb v histórii. Dokáže túto zmenu finančných podmienok ekonomika absorbovať bez rastúcej nezamestnanosti a bankrotujúcich firiem? Aký rozsah spomalenia ekonomík si to vyžiada? Bude recesia plytká alebo hlboká?

Graf 4: Ekonomické projekcie ECB, zdroj: ECB

Čína – skončí sa politika nulového Covidu

Čínska ekonomika a jej akcie vyzerajú nateraz veľmi dobre. Po slabých rokoch a výraznom poklese je možné, že si ekonomika červeného draka začne vyberať svoje lepšie časy. Komunistická vláda po masívnych protestoch opúšťa politiku nulového Covidu aj za cenu najvyššieho počtu nových prípadov v krajine, môže to však pomôcť ekonomike. Pre roky 2023-2024 sa projektujú pre čínske spoločnosti najvyššie marže zo všetkých hlavných regiónov. Valuačne sú čínske akcie naďalej lacné, jedinou pachuťou pre investorov ostáva tamojší režim a geopolitické riziká s ním spojené.

Aktíva by mohli investorov v roku 2023 potešiť

Akciám by sa mala obrátiť karta k lepšiemu

Za investičnú príležitosť číslo jeden naďalej považujeme akcie. Z regiónov preferujeme USA, Čínu a eurozónu. Očakávame, že hodnotovým akciám sa naďalej bude dariť lepšie ako rastovým, nakoľko prichádza fáza ekonomického spomalenia. S obratom ekonomického cyklu sa karta otočí aj medzi hodnotovými a rastovými titulmi.

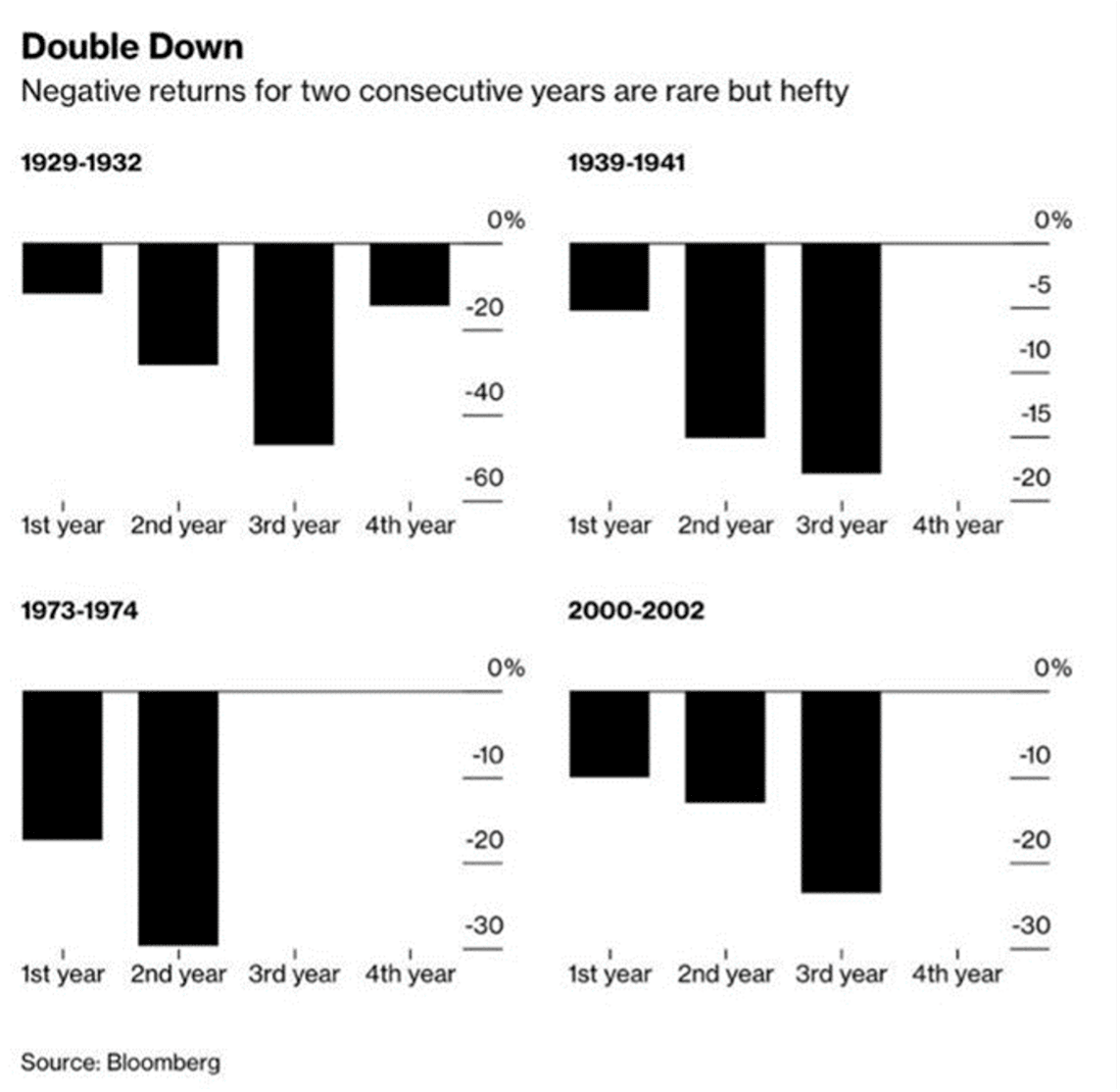

Štatistika hrá v prospech investorov, keďže za posledných 100 rokov boli len 4 obdobia, kedy sme videli dva negatívne roky na akciách po sebe:

1929-1932 – Veľká hospodárska kríza

1939-1941 – II. svetová vojna

1973-1974 – ropné šoky

2000-2002 – prasknutie internetovej bubliny dot.com.

Graf 5: Obdobia dvoch a viac po sebe negatívnych rokov v histórii US akciového trhu, zdroj: Bloomberg

Dlhopisy sa opäť dostávajú na výslnie

Pri poslednom raste úrokových sadzieb sa dlhopisy opäť stávajú atraktívne. Rok 2023 by mohol byť výborný na budovanie dlhopisových pozícií s dlhou splatnosťou a vyššou duráciou. Práve tieto dlhopisy budú rásť rýchlejšie pri opätovnom znižovaní sadzieb, kam už investori postupne budú sústrediť svoju pozornosť.

Alternatívy – komodity svoj potenciál nateraz vyčerpali

Kryptomeny ostanú zatiaľ pod tlakom ako barometer rizikového apetítu. Komodity svoj potenciál nateraz z väčšej časti vyčerpali a ak nepríde k novému externému šoku, je pravdepodobné, že sa budú obchodovať v širšom pásme.

Za hlavné riziká pre rok 2023 považujeme:

- konflikt na Ukrajine a jeho prípadnú ďalšiu eskaláciu;

- ak rast sadzieb prinesie hlbšiu recesiu, ako by sme si priali;

- možnú eskaláciu konfliktu medzi Čínou a Taiwanom;

- možný začiatok opätovnej dlhovej krízy v Európe, ktorá by sa týkala štátnych dlhopisov;

- príchod tzv. čiernej labute, teda ak by sa niektorá zo systémových bánk dostala do problémov.