Voľby v USA, výsledková sezóna za tretí kvartál, zasadnutia centrálnych bankárov či Santa Claus Rally. Čo od týchto udalostí môžeme čakať a aký vplyv môžu mať na investorov vo svete aj na Slovensku? Akým spôsobom by mali revidovať svoje portfólia a kde vidíme prípadné príležitosti? Na tieto otázky sa budeme snažiť odpovedať v nasledujúcich riadkoch.

Voľby v USA

Kamala Harrisová (Demokratická strana)

Jej politika by pravdepodobne nadväzovala na súčasné trendy Joea Bidena, vrátane zamerania sa na udržateľný rozvoj, klimatickú zmenu a sociálne otázky. Pokračovala by podpora pre obnoviteľné zdroje, ako sú solárna a veterná energia a batériové technológie. Firmy z týchto oblastí by tak mohli ťažiť z jej zvolenia. Vláda by pravdepodobne investovala do infraštruktúry pre čistú energiu, čo by pomohlo aj sektoru výrobcov ekologických automobilov a nabíjacích staníc. Demokrati podporujú technologické inovácie, a preto by veľké technologické spoločnosti mohli naďalej rásť. Avšak oproti republikánskej vláde by regulácia mohla byť o niečo prísnejšia. Taktiež sa uvažuje o zavádzaní nových daní, ktoré budú zrejme nevyhnutné pre konsolidáciu verejných financií a budú pre firmy protivetrom pre ich rast. Biotechnologické a farmaceutické spoločnosti by mohli ťažiť z politiky, ktorá podporuje vývoj liekov a zdravotných technológií. Zároveň však existuje riziko prísnejších regulácií a tlaku na ceny. S rastúcim záujmom o verejnú zdravotnú starostlivosť by mohli profitovať spoločnosti zaoberajúce sa digitálnou zdravotnou starostlivosťou. ESG (Environmental, Social, Governance) fondy – fondy zamerané na udržateľné a sociálne zodpovedné investície – by sa mohli stať atraktívnejšie pre investorov. Vzdelávanie a infraštruktúra by mohli profitovať z federálnych investícií, pričom Harrisová by mohla podporovať programy ako infraštruktúrne projekty alebo zvýšenie financovania vzdelávania.

Donald Trump (Republikánska strana)

Trump má silnú politiku v oblasti deregulácie, daňových úľav a zamerania sa na tradičné sektory ekonomiky, ako je energetika a priemysel. Trumpov návrat by pravdepodobne znamenal opätovnú podporu ropného a plynárenského priemyslu. Deregulácia v energetickom sektore by zrejme zmiernila environmentálne predpisy, čo by povzbudilo tradičných hráčov v tejto oblasti. Trump podporuje výrobné odvetvia, a preto by firmy, ktoré pôsobia v ťažkom priemysle, mohli profitovať zo zníženia regulácií a vyšších investícií do infraštruktúry. Investície do obrany by pokračovali alebo rástli a to by pomohlo firmám v obrannom priemysle. Trumpova politika by pravdepodobne zahŕňala ďalšie znižovanie firemných daní a zmierňovanie regulácií, čo by bolo priaznivé pre celý finančný sektor. Technologické spoločnosti by sa mohli takisto tešiť z deregulácie, ale obchodná vojna s Čínou by mohla naraziť na ich dodávateľské reťazce. Sociálne médiá a technologickí giganti by mohli čeliť väčšiemu tlaku a kritike zo strany Trumpovej administratívy v súvislosti s otázkami slobody prejavu a cenzúry. Počas Trumpovho prezidentského obdobia sa často zvyšovala neistota na globálnych trhoch (napr. obchodné vojny), čo spôsobilo zvýšený dopyt po bezpečných aktívach ako zlato a striebro. Spokojní by mohli byť aj kryptonadšenci. Počas prvého Trumpovho funkčného obdobia bol síce postoj vlády ku kryptomenám skôr zmiešaný, no vzhľadom na zvýšenie volebného elektorátu teraz Trump stavia aj na podpore kryptokomunity, čo prirodzene môže viesť k rastu týchto aktív, ak sa dostane do Bieleho domu.

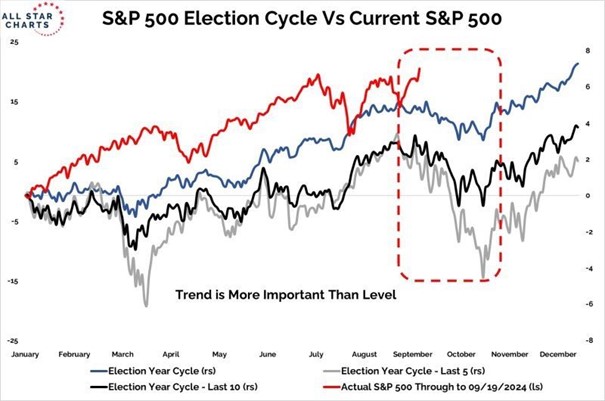

Ako ukazuje graf nižšie, história naznačuje, že pred voľbami sa stupňujú obavy, kedy trh reprezentovaný indexom S&P 500 má tendenciu skôr korigovať. Akonáhle sú však výsledky volieb známe, trh sa zvyčajne prispôsobí a pokračuje v raste. Pre dlhodobého investora tak môže byť prípadná korekcia skôr príležitosťou.

Výsledková sezóna za tretí kvartál

Obavy o ekonomické spomalenie v USA môže potvrdiť alebo naopak vyvrátiť výsledková sezóna firiem za tretí kvartál. V prípade, že by prekonala očakávania a nadviazala na rast ziskovosti z posledných kvartálov, mohlo by to rozohnať obavy ohľadne recesie v americkej ekonomike a podporiť akcie k ďalšiemu rastu.

Zasadnutia centrálnych bankárov

V prípade ECB aj Fedu sa očakáva ďalšie znižovanie úrokových sadzieb. ECB by do marca 2025 podľa aktuálnych predpokladov mohla znížiť sadzby ešte štyrikrát o jedno celé percento z 3,65 % k hranici 2,5 – 2,75 %. Podobný scenár by mal nasledovať Fed, kde sa štyri zníženia očakávajú do mája 2025. Z aktuálnych 5 % tak môže základná sadba klesnúť do šiestich mesiacov na 4 %. Postupné znižovanie sadzieb povedie k obnove ekonomického rastu. Ak by sa však vyššia inflácia vrátila (čo sa neočakáva), znižovanie sadzieb by sa muselo spomaliť. Naopak, ak by nastala recesia (čo sa tiež nepredpokladá) a trh práce by sa naďalej zhoršoval, centrálne banky by mohli tempo ešte zrýchliť.

Santa Claus Rally

Záver roka je už tradične spájaný so Santa Claus Rally. Je to fenomén, kedy ceny akcií často rastú počas posledného týždňa v decembri a prvého týždňa v januári, teda medzi Vianocami a Novým rokom, pričom sa toto obdobie niekedy predlžuje do prvých dní po novoročnom sviatku. Deje sa tak preto, že okolo Vianoc panuje zvyčajne pozitívna nálada medzi investormi, ktorí môžu byť optimistickejší a ochotnejší investovať. Počas sviatkov mnoho veľkých inštitucionálnych investorov (napríklad investičné fondy) odchádza na dovolenku, čo znižuje objem obchodov na trhu. Nízka likvidita môže viesť k vyššej volatilite, ktorá môže prispieť k rastu cien. Niektorí investori môžu pred koncom roka upravovať svoje portfóliá, aby optimalizovali svoje daňové povinnosti a to môže tiež vytvoriť zvýšený dopyt po akciách. Mnohí retailoví investori môžu investovať svoje koncoročné prémie a bonusy do akcií, čo môže tiež podporiť rast cien. Aj keď je tento fenomén historicky pozorovateľný, nie je garantovaný. Ide skôr o sezónny trend, ktorý sa niekedy objavuje a inokedy nie.

Kam upriamujeme našu pozornosť?

- Malé spoločnosti a hodnotové firmy, ktoré sme zaradili do nášho akciového riešenia AX Vontobel Equity Index, prevažujeme na úkor veľkých technologických firiem, ktoré majú za sebou impozantný rast. Chceme tým rozšíriť potenciál ďalšieho rastu.

- Pre našich klientov sme pripravili zaistenku na malé spoločnosti, cez ktorú môžu práve na malých spoločnostiach participovať.

- Regionálne naďalej preferujeme menšie preváženie akcií na rozvíjajúcich sa trhoch na čele s čínskymi. Plus preváženie európskych akcií na úkor USA. To ale neznamená, že by sme ich v portfóliu nemali aj tak väčšinovo zastúpené.

- Renesancia dlhopisov bude pokračovať s tým, ako sadzby budú naďalej klesať. Mierne prevažovanie dlhopisov na úkor akcií môže byť dobrá stratégia vzhľadom na nastávajúce riziká.

- Alternatívam môžu pomáhať reality, resp. realitné fondy profitujúce z poklesu sadzieb, alebo zlato či komodity citlivo reagujúce na prebiehajúce vojenské konflikty.

V prípade záujmu o viac informácií, prosím, kontaktujte svojho investičného konzultanta alebo nám zanechajte kontakt a my sa vám ozveme.