Centrálne banky pokračujú v sprísňovaní menovej politiky tak, ako avizovali v závere minulého roka. To znamená, že zvyšujú úrokové sadzby v ekonomike, znižujú objem vykupovaných štátnych dlhopisov a predražujú hodnotu cudzích zdrojov. Prejavuje sa to na raste úrokov naprieč ekonomikou – či sa jedná o spotrebné pôžičky, hypotéky alebo firemné úvery.

Je to jediný nástroj, ktorým aktuálne môže centrálna banka bojovať proti inflácii a ukazuje sa, že táto „liečba“ vyššími úrokovými sadzbami funguje. Inflácia v USA klesá už šesť mesiacov po sebe a v Európskej únii tri mesiace po sebe. Centrálne banky sú ale ešte stále ďaleko od dvojpercentného cieľa – US inflácia je aktuálne na 6,5 % a v EÚ na 8,5 %. Preto v januári pokračovali v sprísňovaní politiky – ECB zvýšila sadzby na 3 % a americký FED na 4,75 %. To mení aj nazeranie investorov na dlhopisy.

Aký vplyv majú sadzby na dlhopisy?

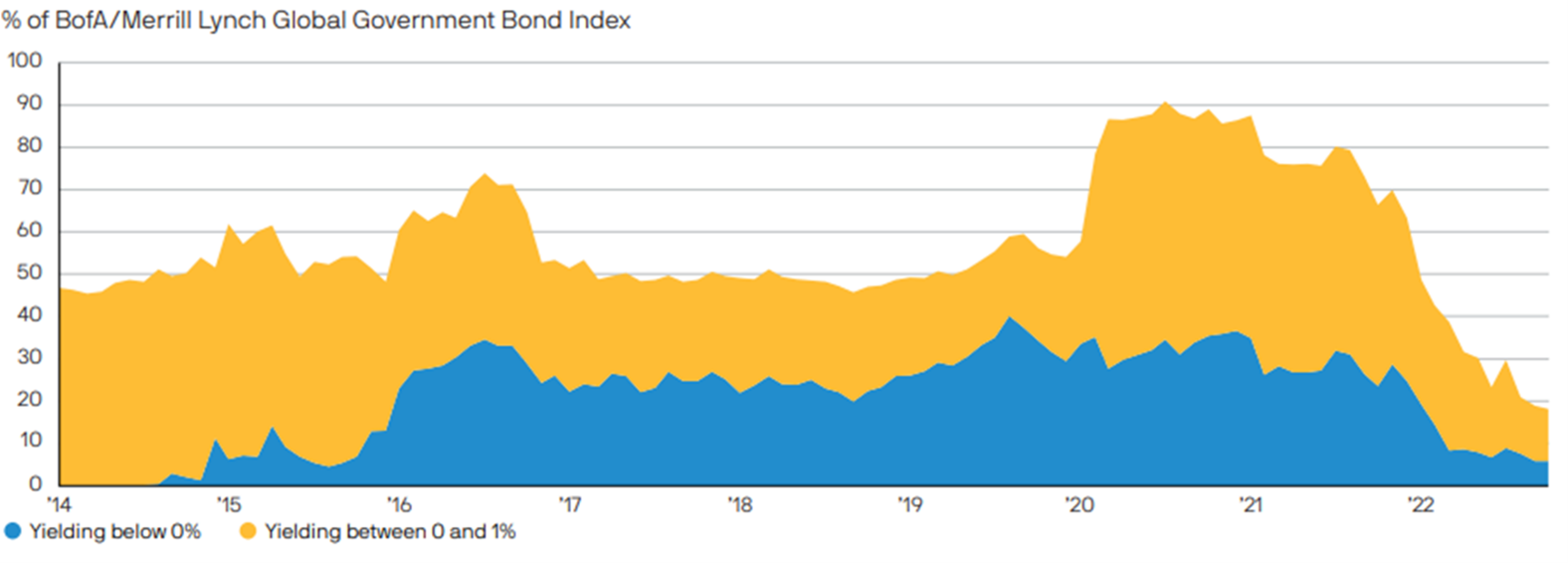

Pred rokmi niesli dlhopisy výnosy blízke nule, dokonca nemecké mali negatívne výnosy. Dnes dvojročné americké dlhopisy nesú výnos 4,4 % a desaťročné 3,6 %. Na porovnanie – nemecké dvojročné dlhopisy sú na úrovni 2,6 % a desaťročné na 2,3 %. Normalizáciou menovej politiky sa výnosy dlhopisov dostali opäť do kladných hodnôt a anomália na dlhopisovom trhu, ktorá tu bola posledných sedem rokov, sa stratila. Dlhopisy s negatívnym výnosom už na trhu takmer nie sú, nedávno však tvorili 30 % všetkých dlhopisov na trhu. Investor tak za vložené peniaze nedostával výnos, ale ešte platil za uloženie peňazí do bezpečného nástroja.

Graf 1: Podiel trhových dlhopisov so záporným výnosom (modrá) a podiel trhových dlhopisov s výnosom medzi 0-1 % (žltá), zdroj: JP Morgan

Aké sú vyhliadky dlhopisov na tento rok?

Záleží, čo sa bude diať v najbližších mesiacoch. Do mája by americký FED mal zvýšiť sadzby až k úrovni 5 %, teda mali by sme vidieť jedno zvýšenie o 0,25 %. V prípade ECB by malo dôjsť k zvýšeniu do mája minimálne k úrovni 3,75 %. Jedno navýšenie o 0,5 % ECB deklarovala už v decembri a potom bude nasledovať miernejšie zvýšenie o 0,25 %. Toto je základný scenár, ktorý trh už zapracoval do ceny.

Pri týchto úrovniach by mali sadzby kulminovať ako u FEDu, tak u ECB a neočakáva sa zásadnejší rast nad uvedené úrovne. Samozrejme závisí to od vývoja inflácie. Ak by inflácia prudko klesala, mohol by sa základný scenár zmierniť. To ale ešte nie je na stole. Naopak, ak by inflácia neklesala aj napriek ďalším zvýšeniam sadzieb – čo sa tiež neočakáva – rast sadzieb by mohol byť vyšší, ako naznačuje základný scenár.

Za predpokladu, že sa podarí centrálnym bankám skrotiť infláciu podľa plánu do leta 2023 a v prípade ECB do jesene 2023, veľký priestor na ďalší pokles cien dlhopisov už nie je. Práve naopak, existuje viacero dôvodov, prečo by sa investori mohli po nich čoraz viac obzerať.

- Prvým je vyšší výnos pri nižšom kolísaní investície. V súčasnosti sa americké dvojročné dlhopisy obchodujú s výnosom 4,4 %; čo je zruba polovica priemerného ročného výnosu akcií. Značná časť konzervatívneho spektra v minulých rokoch musela siahať po akciách, lebo výnosy dlhopisov boli mizerné. No dnes sa stávajú konkurencieschopné a časť investorov môže presedlať z akcií práve do dlhopisov s cieľom znížiť svoju akciovú expozíciu. Uspokoja sa tak so síce nižším, ale z ich pohľadu bezpečnejším výnosom. To môže viesť k rastu cien dlhopisov.

- Druhým dôvodom je očakávaný príchod ekonomickej zimy a spomalenie globálnej ekonomiky, na základe čoho klesne inflácia a centrálne banky budú nútené vrátiť sadzby späť k „neutrálnym“ úrovniam. Pre Fed je to napríklad 2,5 %. Jednotliví členovia už počítajú so znižovaním sadzieb v roku 2024 na 4 % zo súčasných skoro 5 % a v 2025 na 3 %. To znamená, že najneskôr do dvoch rokov by sa mali sadzby vrátiť do „neutrálu“. Ak by sa naplnili predpoklady z bodkového grafu nižšie a Fed by v najbližších dvoch rokoch znižoval sadzby až o 2,5 %; znamenalo by to rast cien dlhopisov naprieč celou krivkou – od dvojročných až po tridsaťročné.

Graf 2: Decembrový Dot plot FEDu – každá bodka v grafe predstavuje názor jedného člena výboru, ktorý rozhoduje o sadzbách a o tom, kde ich vidí v budúcnosti na základe súčasných dát

Paradoxne, tie najdlhšie dlhopisy sú najcitlivejšie na zmenu úrokových sadzieb. To sme videli už v minulom roku, keď sadzby rástli a práve dlhopisy s dlhou splatnosťou sa prepadli najviac (o 30 %). Keď sa karta otočí, ich nárast by mohol v priebehu 2-3 rokov dosiahnuť aj 15 %; čo je na štátne dlhopisy zaujímavý potenciál.

Čo uprednostniť – korporátne alebo trhové dlhopisy?

Záujem o korporátne emisie kontinuálne rastie. Mnohí investori preto pred bankovými vkladmi, ktoré sú stále blízke nule a trhovými štátnymi dlhopismi uprednostňujú možnosti v súkromnej sfére. Svoju hotovosť požičiavajú na financovanie projektov, za čo počas stanoveného obdobia dostávajú spravidla fixný, vopred známy úrok a pri splatnosti aj celú istinu. K tomuto typu cenných papierov sa navyše viažu aj daňové výhody.

Privátne dlhopisy sa vydávajú zvyčajne na 3 až 10 rokov. Aj pri tejto forme investovania však platí, že čím vyššie výnosy chce investor dosiahnuť, tým vyššie riziko podstupuje. Ideálne je využívať korporátne dlhopisy na diverzifikáciu svojho investičného portfólia. Akcie síce dosahujú vyšší, ale v čase aj kolísajúci výnos.

Naproti korporátnym dlhopisom majú štátne trhové, burzovo obchodovateľné dlhopisy trošku iný charakter. Ich výhodou je vyššia likvidita či širšia diverzifikácia, no na druhej strane nedostanete pevne stanovený fixný výnos a cena investície bude kolísať, čo sa pri neobchodovateľných korporátnych dlhopisoch nedeje. Oba druhy dlhopisov prinášajú investorov osobitné spektrum výhod. Preto je ideálnou variantov mať investície z oboch skupín.