17.03.2022

|

Čas čítania: 3 min.

Lesk a bieda majetných rodín alebo ako zhodnocovať rodinný majetok

Autor: Across

Po páde komunizmu bolo podnikanie živelnou záležitosťou a veľa vecí sa robilo takpovediac „za pochodu“. Tvorila sa prvá generácia úspešných a majetných, tzv. tvorcov majetku. Keďže na Slovensku slobodne podnikáme zhruba 30 rokov, na rozdiel od vyspelejších krajín nám chýba, resp. bola prerušená historická skúsenosť s medzigeneračným transferom majetku.

Generácia „tvorcov majetku“ sa dnes dostáva do fázy života, kedy sa zamýšľajú, ako po rokoch tvrdej práce ďalej zhodnocovať a uchovať majetok pre ďalšie generácie.

Prieskumy ukázali, že:

- z 3 250 bohatých rodín až 70 % nedokázalo úspešne presunúť majetok z jednej generácie na druhú,

- približne 60 % majetných rodín vyčerpá majetok v priebehu druhej generácie a

- v priebehu tretej generácie sa vyčerpá 9 z 10 rodinných majetkov.

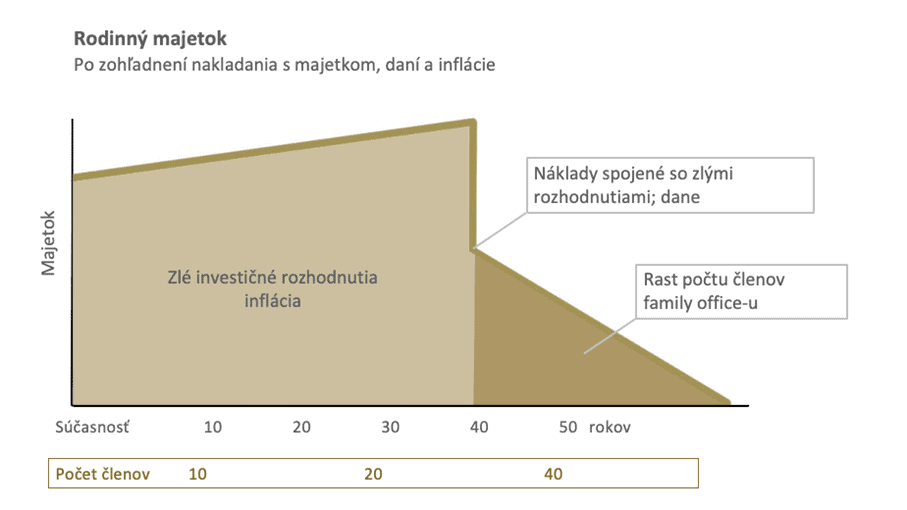

Dôvodov týchto štatistík je viacero - nedostatok kontroly nad majetkom, vysoké náklady na správu majetku, časté nakladanie s majetkom, nárast počtu členov rodiny, chybné investičné rozhodnutia, a taktiež inflácia a dane. Ich vývoj v čase môžete vidieť na grafe nižšie.

Zdroj: Bernstein Wealth Management Research

Prečo sa ďalším generáciám nedarí majetok zhodnocovať?

Súčasná slovenská legislatíva v podstate nemá zavedené právne inštitúty, ktoré by tvorcovia majetku vedeli využiť pri efektívnom transfere majetku. Často sa tak spoliehajú len sami na seba a svoje rozhodnutia. Do správy majetku včas nezapájajú dedičov a tí si potom nemajú čas vybudovať „vzťah“ k rodinnému majetku a jeho správe pre zabezpečenie kontinuity jeho zhodnocovania či udržania.

Do správy majetku nezapájajú dedičov včas a tí si potom nemajú čas vybudovať „vzťah“ k rodinnému majetku.

Nastáva situácia, že dedičským konaním dochádza k snahe dedičov monetizovať rodinný majetok. Dochádza k odpredaju a získaniu hotovosti, čím sa naruší zámer tvorcu majetku zhodnocovať ho. Prichádzajú tiež zlé investičné rozhodnutia dedičov a majetok sa stráca.

Ešte väčším problémom, ako sú ekonomické straty na majetku, je narušenie rodinných vzťahov, hádky a nezhody pri delení majetku. Ďalšie generácie strácajú motiváciu mať vlastné uplatnenie a v najhorších prípadoch ich životy začnú smerovať smerom k márnotratnému a zhýralému spôsobu trávenia voľného času.

Ako rodinný majetok ochrániť a uchovať? Možností je viacero...

V prvom kroku by tvorcovia majetku mali pozerať na majetok v dlhšom horizonte ešte počas svojho života a nastaviť svoje investičné portfólio multigeneračne – môže to byť 15 - 20 rokov a viac.

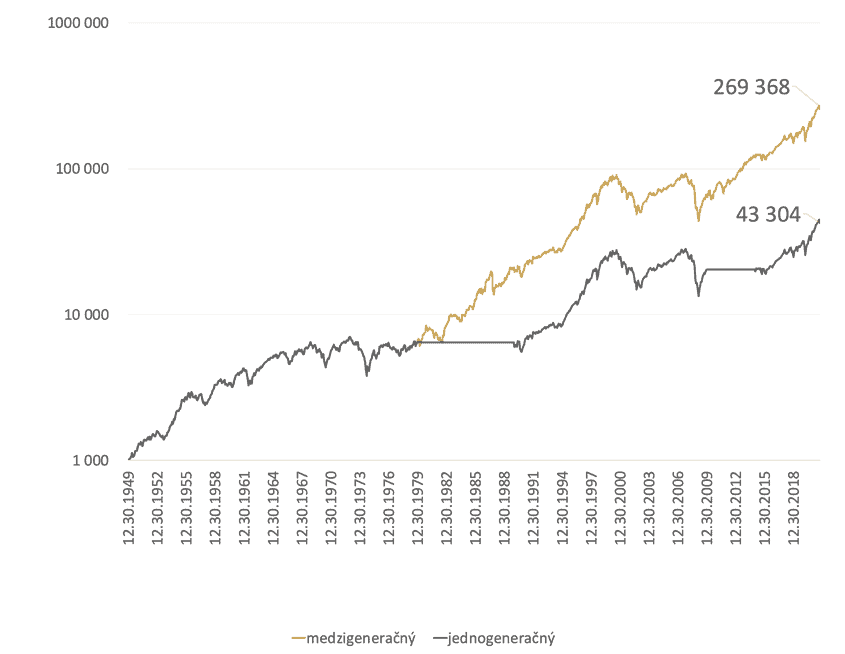

Na grafe nižšie vidieť rozdiel medzi hodnotami investícií do S&P 500 v multigeneračnom portfóliu (horná krivka) a jednogeneračnom, ktoré prechádzalo obdobiami, kedy investície neboli v trhu (spodná krivka).

V druhom kroku treba vzdelávať a zapojiť ďalšie generácie do investičných rozhodnutí pri tvorbe portfólia. Ak rodinný investičný majetok nezostáva kontinuálne zainvestovaný,

v dlhodobom horizonte prinesie len 20 % z hodnoty majetku oproti multigeneračnému portfóliu, čo potvrdzuje aj graf vyššie.

Možnosťou je tiež založiť si rodinný holding, ktorého majetok bude v správe zvereneckého fondu. Táto forma správy majetku umožňuje tvorcovi majetku v role zakladateľa vyčleniť majetok do správy fondu, a tým ho ochrániť pred dedičským konaním, rôznymi veriteľmi a neočakávanými rodinnými situáciami.

Správa majetku a jeho distribúcia, distribúcia jeho častí alebo úžitkov z majetku sa vyplácajú vopred určeným beneficientom (prevažne dedičom) podľa vôle zakladateľa fondu. Zakladateľ fondu špecifikuje podmienky distribúcie z fondu na základe naplnenia podmienok jednotlivými beneficientmi. Takto dochádza k jeho ochrane a ďalšie generácie majetok užívajú podľa jeho prianí.

Návrhy realizácie multigeneračného portfólia a zvereneckého fondu sú pripravované individuálne pre každého klienta Across Private Investments. V prípade, ak je táto téma pre vás aktuálna, kontaktujte vášho investičného konzultanta alebo nám zanechajte kontakt a my sa vám ozveme.

Autor: Across

Ďalšie blogy

Odoberajte náš newsletter

Prihláste sa na odber Across News a získajte pravidelný prehľad o dianí na finančných trhoch aj o novinkách zo skupiny Across.